金・金地金のNo.1メディア

金・金地金のNo.1メディア

投資は必ずリスクを伴います。資産運用の方法には貯蓄と投資があります。貯蓄は資産の安全性が高い代わりに、資産を増やすことは難しいのが特徴です。

投資にはリスクがありますが、運用の仕方によっては大きな資産を形成することができます。投資をするときには資産形成を目指したい気持ちと、損失を出してしまうリスクを懸念する気持ちの板挟みになりがちです。

この記事では投資をするときに重要なリスクヘッジについて紹介します。投資でのリスクヘッジの重要性を理解して、積極的に取り入れていきましょう。

Contents

投資のリスクヘッジとは、予測されるリスクを考慮して、リスクが発生したとしても損失にならないように対策することです。銀行預金で貯蓄をしたときには元本保証なので、資金が減ってしまうことはありません。しかし、投資では基本的に元本保証がないため、運用成績によっては元本割れを起こして資産が減ってしまいます。

リスクヘッジは投資が損失になるリスクを減らす運用方法を取り入れることを指します。例えば、ある日本のIT企業の株式を購入して運用したとします。

その企業が強みとしているシステムを凌駕するシステムがアメリカのIT企業によって開発されたら、株価が低下してしまうでしょう。このような事態を想定して、競争相手の海外IT企業の株式も購入しておくとリスクヘッジになります。

投資ではリスクヘッジはリスク回避と同じような意味です。投資商品には必ずリスクがあります。

株式投資では投資先の企業で事業が失敗したり、役員が不祥事を起こしたり、競合企業が大きな成功を遂げたりすると株価の下落や倒産のリスクがあります。このようなリスクを予測して回避することがリスクヘッジです。

広い意味では投資による損失が大きくなると予想できた時点で資金を回収することもリスクヘッジと言います。しかし、一般的には複数の投資を並行しておこなうことにより、一つの投資で損失が大きくなったとしても、他の投資が利益を生み出すことで相殺できるようにすることがリスクヘッジと呼びます。

単純にリスクを回避するのではなく、リスクを相殺し合うように投資のポートフォリオを設計することが投資におけるリスクヘッジです。

投資のリスクヘッジをするには、投資におけるリスクの種類を理解しておくことが必要です。どのようなリスクが発生するかを予測し、リスクを補える投資を並行しておこなうことがリスクヘッジの基本だからです。

投資では、

が代表的です。

価格変動リスクとは投資した商品の元本価格が変わって損失になるリスクです。

購入した株式が市場で売られてしまい、価格が下がるリスクがあるというのが典型例です。

為替変動リスクは為替レートの変動によって生じるリスクです。

外貨建ての投資の場合にはダイレクトに影響があります。例えば、日本円を使って米ドル建てで購入した債券の価格が変わらなかったとしても、円安になると相対的に価値が下がります。

金利変動リスクは金融政策などによって国債や地方債などの債権の金利が変動するリスクです。

金利が下落してインカムゲインが減ってしまったり、金利の上昇によって通貨が買われて為替レートが上がったりする影響があります。

地政学的リスクは特定の地域における政治や経済、戦争や自然災害などによって政治や経済に変化が起きるリスクです。

ある国で感染症の流行によって経済活動が低迷すると、その国だけ株価が下がるといった現象が起こります。

信用リスクは企業や国などの不祥事や財政難などによって信用を失ったときに発生するリスクです。

株価や通貨価値が下落する原因になります。

流動性リスクは売買をしたいと思っても想定したタイミングで取引できないリスクです。

株式のように売り手がいなければ買えない、買い手がいなければ売れない投資商品では希望のタイミングで利益確定や損切りができない可能性があります。

投資ではリスクヘッジをすることで成功率が上がります。投資におけるリスクヘッジの重要性を確認しておきましょう。

投資による大損のリスクを下げられるのがリスクヘッジをするメリットです。

リスクヘッジをせずに、ある投資対象に大きな資金を投入した後、価格が下落してしまったら大損になります。この際に別の投資も並行していて、価格が上昇して相殺できれば損失を減らすことができます。

リスクヘッジをせずに投資をすると想定していたように変化している間は利益が大きくなるでしょう。しかし、想定外のことが起きたときに資産を大きく失うリスクが高くなります。

リスクヘッジを投資に取り入れると、投資戦略の考え方が広がります。特定の企業の株式に投資したいという考えしか持っていないと、その企業と関連企業の動向にしか目を向けないでしょう。

しかし、リスクヘッジ資産を考えるようになると、広い意味での政治・経済・金融などに視野を広げられます。社会情勢だけでなく投資動向にも目を向けてリスクヘッジになる資産を選び出す必要があるからです。

リスクヘッジを意識して資産を動かすことにより戦略が広がり、より効率的に資産形成をする道筋を立てられるようになります。

リスクヘッジが重要なのは投資のポートフォリオを最適化できるからです。

投資のリスク許容度は人によって異なります。リスクがあっても高騰する可能性がある株式に多額の投資ができるくらいの余剰資産がある人もいえば、多額の投資をして失敗すると資産形成の計画が破綻してしまって苦しくなる人もいるでしょう。

リスクヘッジには無限のアプローチがあり、社会情勢によってリスクヘッジになるかならないかも変わっていきます。

リスクヘッジを意識すると常に資産のポートフォリオを見直し、自分のリスク許容度に合わせて投資することができます。

投資におけるリスクヘッジは資産を分散させることが基本です。適切に分散投資をすることによって大きなリスクが発生したときにも大損せずに済みます。

ここでは分散投資を中心にしてリスクヘッジをする方法を解説します。

アセットクラスの異なる投資をして資産を分散させるのはリスクヘッジの基本的な方法です。

アセットクラスとは同じようなリターン(値動き)やリスク特性を持つ投資対象の資産種類・分類のことです。

株式投資をしている人が債券投資や金投資、不動産投資なども組み合わせるとリスクヘッジになります。

アセットクラスが異なっていると、資産価値の変動に影響する要因にも違いがあります。起こり得る問題を想定して、その問題によって価値が上がるものと下がるものを組み合わせることでリスクを相殺することが可能です。

例えば、現金(通貨)とモノを保有すると互いに補い合うアセットクラスになります。インフレが起こると現金の価値が下がり、モノの価格が上がる相補的な関係にあるからです。デフレになるとモノの価値が下がって現金の価値が上がります。

このようなアセットクラスを組み合わせるのがわかりやすい資産分散の方法です。

分散投資によるリスクヘッジでは地政学的リスクを減らすために地域の分散をおこなうアプローチがあります。国内の経済の状況は情報を集めやすいので、国内の資産にばかり投資をする人も多いでしょう。

しかし、国によって経済の状況は大きく異なり、政治や貿易などによって関わり合いも持っています。世界の政治や経済の状況を総合的に見て、リスクヘッジになるように地域を分散させて投資するのは効果的です。

例えば、日本の株式に投資するときに、米国やアジアの新興国の株式にも投資するとリスクを分散させられます。日本経済が低迷したときに、代わりに米国やアジア諸国の経済が上向きになることはよくあるからです。

特に自然災害などの予期せぬ事態が特定の地域で発生したときには地域分散のリスクヘッジ効果が大きくなります。

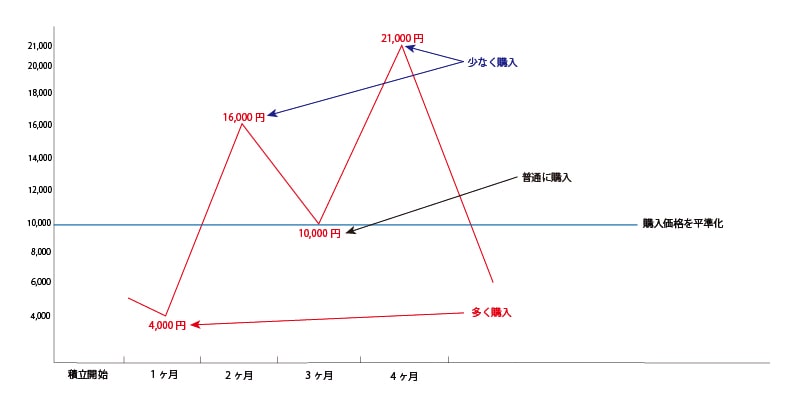

分散投資では積立による時間の分散も効果的な方法です。ドルコスト平均法と呼ばれるリスク分散の方法がよく知られています。

毎月や毎週といった一定期間ごとに、一定金額の購入を繰り返して積み立てていくことで、平均的な価格での購入ができます。すると、長期的に価格が伸びていく資産に投資をしていれば、買ったタイミングに大きく依存せずに資産を増やすことが可能です。

一度でまとめて購入すると、たまたま高いタイミングで買ってしまったときに大損するリスクがあります。少額ずつ時間をずらして購入することでリスクを下げることができます。

リスクヘッジの方法として投資期間を延ばすアプローチがあります。数時間、数日といった短期間で見ていると相場が大きく上下動している資産でも、長期的に見ると延びていくと期待できる資産があります。長期投資をしてじっと腰を据えて待ち、利益が十分に出たら利益を確定するという方法は人気です。

例えば、米国株式指数の一つであるS&P500は日々変動していますが、数十年単位で見ると上がり続けてきた歴史があります。

モノとしての資産である金も20年で9倍くらいに価値が上昇してきた実績がある資産です。

このような資産に長期投資をすることで、株式投資やFXなどによる短期投資のリスクヘッジができます。

投資のリスクヘッジは投資リスクを予測して損失を補う資産運用をすることです。資産を失うリスクが発生したときにも、トータルとしては損をしないように対策をすることで、安定的に資産を増やしていけるようになります。

リスクヘッジをしながら投資のポートフォリオを最適化することで投資目的を達成しやすくなります。相補関係のあるアセットクラスの資産を保有したり、購入時期を分散させたり、長期保有をしたりするなど、さまざまな方法でリスクヘッジが可能です。

リスクヘッジをすれば投資戦略も広がっていくので、投資を始めるときにはリスクヘッジの投資を取り入れるようにしましょう。